Diritto Annuale

Diritto Annuale - Calcola e Paga

Diritto Annuale - Calcola e Paga

Diritto annuale 2025 misure confermate senza variazioni.

Con nota prot. n. 0127214 del 18/12/2024 il Ministero delle Imprese e del Made in Italy ha ricordato le misure del diritto annuale dovuto alle Camere di commercio dai soggetti iscritti nel Registro delle Imprese o nel Repertorio delle notizie Economiche ed Amministrative nonché dagli stessi soggetti che si iscrivono nel corso dell’anno o che provvedono all’apertura di nuove unità locali, aggiornati in seguito alla riduzione del 50% disposta a partire dal 2017 dall'art. 28, comma 1, del D.L. 90/2014, convertito con modificazioni nella Legge n. 114/2014 rispetto agli importi e scaglioni già determinati per il diritto annuale dell’anno 2014 (rif. D.M. 21/04/20211 di fissazione delle misure del diritto annuale 2011, confermato sino al 2014).

In assenza di nuovi interventi normativi, infatti, non è possibile adottare alcun decreto di rideterminazione degli importi del diritto annuale 2025 in base alla reale variazione del fabbisogno camerale, in quanto tutto resta vincolato, dalla disposizione già citata, all’applicazione della riduzione percentualmente stabilita dall’art. 28 D.L. n. 90/2014 (che rende quindi superfluo la verifica del fabbisogno necessario al sistema camerale per l’espletamento dei servizi che è tenuto a fornire sull’intero territorio nazionale, in relazione alle funzioni amministrative ed economiche a questo facenti capo nonché a quelle attribuite da Stato e Regioni) .

Si ricorda in ogni caso come a dette misure si deve aggiungere l’incremento della misura del diritto annuale del 20% cui le Camere di Commercio di Brindisi e Taranto sono state autorizzate (giusto l’art. 18 comma 10 della Legge n. 580/1993 e s.m.i ) come altre Camere di commercio italiane per il triennio 2023-2024 e 2025 con decreto del 23.02.2023 (decreto e allegato A) per il finanziamento di specifici progetti condivisi con la Regione ed aventi per scopo la promozione dello sviluppo economico e l'organizzazione di servizi alle imprese.

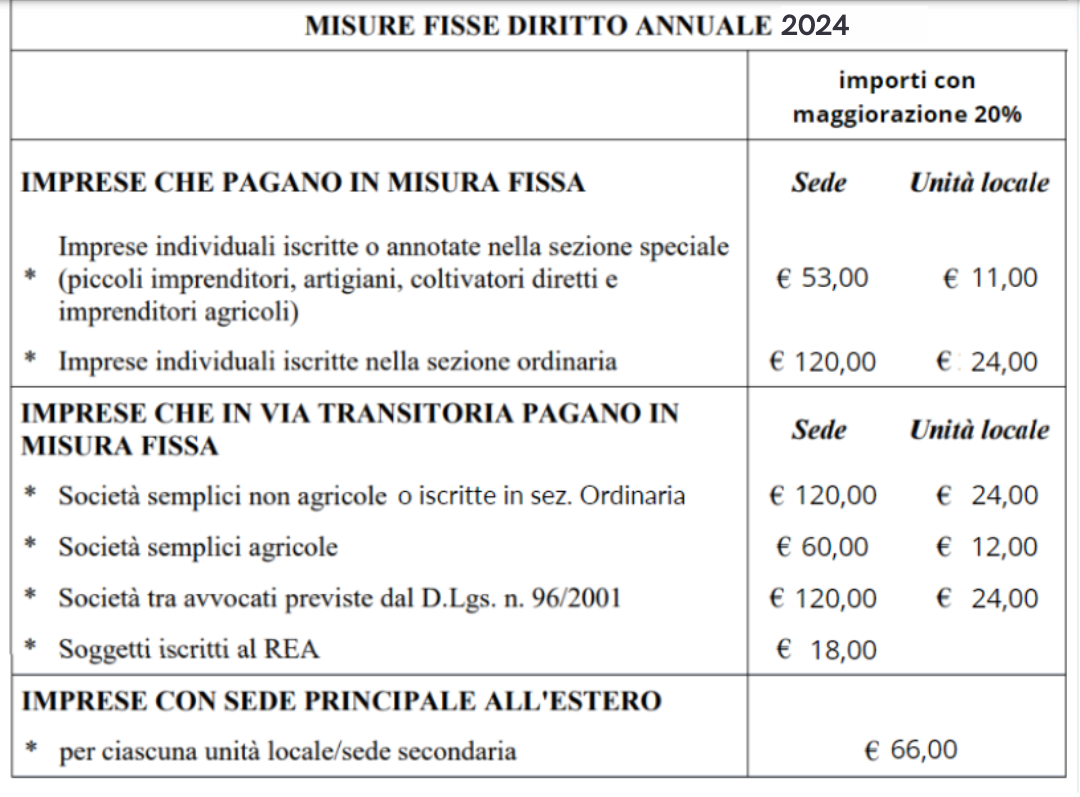

In virtù di detta autorizzazione all’incremento della misura del diritto annuale si riepilogano di seguito le misure del diritto annuale 2025 per le imprese e/o le unità locali che si iscriveranno nel corso dell’anno 2025.

Per le imprese già iscritte si rimanda invece al capitolo Importi:

|

IMPORTI DIRITTO ANNUALE 2025 (NUOVE ISCRIZIONI) |

Misure fisse |

Importi definitivi (con incremento del 20%) |

|

|

Imprese individuali iscritte in sezione speciale (piccoli imprenditori, coltivatori diretti, imprese agricole e artigiani) |

sede |

€ 44,00 |

€ 52,80 (*) arrotondato € 53,00 |

|

unità locale |

€ 8,80 (*) |

€ 10,56 (*) arrotondato € 11,00 |

|

|

Società semplici iscritte come imprese agricole |

sede |

€ 50,00 |

€ 60,00 |

|

unità locale |

€ 10,00 |

€ 12,00 |

|

|

Tutte le altre società, i consorzi e le imprese individuali (iscritte in sezione ordinaria), le società semplici non agricole, società tra avvocati D.Lgs. n. 96/2001 |

sede |

€ 100,00 |

€ 120,00 |

|

unità locale |

€ 20,00 |

€ 24,00 |

|

|

Soggetti iscritti solo al REA |

sede |

€ 15,00 |

€ 18,00 |

|

Imprese con sede principale all’estero (per ogni unità locale e/o sede secondaria) |

unità locale |

€ 55,00 |

€ 66,00 |

(*) Quando necessario, occorre provvedere all’arrotondamento all’unità di euro tenendo conto del criterio richiamato nella nota del Ministero dello Sviluppo Economico n. 19230 del 03/03/2009 e cioè applicando nell’ordine un primo arrotondamento al quinto decimale, poi al centesimo di euro ed infine all’unità di euro secondo la regola generale (sino a … ,49 per difetto –da ..,50 per eccesso) sull’intero importo dovuto dall’impresa (comprensivo dell’importo dovuto per le eventuali unità locali ubicate nella medesima provincia ed aperte con il medesimo protocollo di iscrizione) .

Al fine di agevolare il pagamento del diritto annuale di prima iscrizione è inserita nella procedura di trasmissione delle pratiche telematiche al Registro delle imprese la sezione dedicata al “Diritto annuale in iscrizione” nella quale è necessario scegliere tra tre opzioni alternative di pagamento:

- “Addebito contestuale alla pratica”, con conseguente indicazione dell’importo;

- “Pagamento tramite F24”

- “Pagamento non dovuto per questa tipologia di pratica”

Per le pratiche di iscrizione di nuova impresa individuale e societaria, nuovo soggetto REA o nuova unità locale, l’utente potrà solo scegliere se pagare contestualmente alla domanda o con modello F24 nel termine dei 30 giorni dalla domanda (cioè dal protocollo REA); per le pratiche non di prima iscrizione è impostata la casella del “Pagamento non dovuto per questa tipologia di pratica”.

Per le start-up e gli incubatori certificati non tenute al pagamento del diritto annuale in fase di iscrizione o di apertura di unità locale, si dovrà scegliere la Modalità di pagamento tramite F24 e indicare nelle note della distinta che il diritto annuale non è dovuto.

Altra eccezione è prevista solo per le imprese che si iscrivono per trasferimento da altra provincia nel corso dell’anno. In sede di invio della pratica di iscrizione in questo caso l’impresa indica la provenienza da un’altra provincia con gli estremi della provincia e del n. REA di provenienza e sceglie l’opzione “Pagamento non dovuto per questa tipologia di pratica”.

Il pagamento del diritto annuale infatti dovrà avvenire in tal caso solo a favore della Camera di commercio dove il soggetto era iscritto al 1 gennaio dell’anno di riferimento (quindi la Camera di commercio da cui proviene) entro il termine ordinario di pagamento del primo acconto delle imposte come per tutte le imprese già iscritte (è il caso in cui sul modello di iscrizione è indicato che si cessa tutta l’attività nella provincia di provenienza) oppure alla diversa data nel caso di iscrizione avvenuta in corso d’anno.

Aggiornamento al 23/12/2024

Aggiornamento della misura del saggio di interesse legale dal 1° gennaio 2025

Con D.M. 10 dicembre 2024 (pubblicato in G.U. n. 294 del 16-12-2024 ) è stato modificato il tasso di interesse legale di cui all’art. 1284 c.c.

Con decorrenza dal 1° gennaio 2025 passa dallo 2,50% al 2,00% in ragione d’anno, comportando cambiamenti nel calcolo degli interessi legali da versare con il ravvedimento operoso, nonché degli interessi legali da pagare con riferimento ad importi omessi contestati con atti di accertamento e contestuale irrogazione di sanzioni.

L'ufficio competente ha già predisposto gli aggiornamenti ai relativi fogli di calcolo, presenti nelle sezioni "SANZIONI" e "RAVVEDIMENTO OPEROSO" .

Diritto annuale 2024, si può sanare con il “ravvedimento operoso”

Tutti i soggetti e le unità locali (sia già iscritti al 1 gennaio 2024 che iscritti nel corso del 2024 al Registro delle imprese o al R.E.A.) che non hanno ancora effettuato il versamento del diritto annuale 2024 possono regolarizzare spontaneamente tale violazione utilizzando l’istituto del ravvedimento operoso.

Per i termini di scadenza relativi al pagamento del diritto annuale 2024 si rinvia all’apposito capitolo TERMINI di VERSAMENTO e Imprese e soggetti R.E.A. iscritti nel corso del 2024 della guida in linea sul nostro sito.

L’istituto del ravvedimento operoso, proprio delle sanzioni tributarie, consente, entro il termine massimo di un anno dalla scadenza del versamento, ed in ogni caso prima che avvenga la contestazione da parte dell’Ente impositore, di sanare spontaneamente l’inadempimento con il versamento del tributo omesso (parzialmente o totalmente), degli interessi e della sanzione ridotta.

E’ possibile effettuare il calcolo del diritto dovuto ed il pagamento con il ravvedimento operoso dal sito di calcolo e pagamento nazionale con PAGO PA https://dirittoannuale.camcom.it/cada-new/IT/dira.htm accessibile direttamente anche dal sito della Camera di commercio.

Se il versamento viene eseguito sul modello F24 la sezione da compilare è IMU ed altri Tributi locali ove si andranno ad indicare:

- codice Ente: “TA” o “BR” (la sigla della provincia) a seconda della provincia in cui l’impresa e/o l’unità locale è iscritta al 01/01/2024 o nel corso dell’anno sino alla data del 29/02/2024, successivamente per tutte le nuove iscrizioni la sigla della provincia è “TA”

- il tributo omesso (parzialmente o totalmente) con il codice tributo 3850;

- gli interessi (al tasso legale di interesse con maturazione giornaliera) con il codice tributo 3851;

- la sanzione ridotta (3,75% per il ravvedimento breve e 6% per il ravvedimento lungo) con il codice tributo 3852.

- anno: 2024 per tutti e tre i codici tributo (anche se il versamento dovesse avvenire nel 2025)

Informazioni più dettagliate al riguardo ed il foglio di calcolo messo a disposizione sono disponibili nel capitolo Ravvedimento operoso mentre nel capitolo Importi è disponibile invece il foglio di calcolo del tributo.

Per qualunque necessità o chiarimento è possibile contattare l’Ufficio preposto comunicando i dati dell’impresa che intende effettuare il ravvedimento per verificare l’importo dovuto, e quindi conteggiare correttamente il ravvedimento.

| NOTA BENE: Ricordiamo che a partire dal 1 gennaio dell’anno successivo a quello di riferimento, alle imprese non in regola con il pagamento del diritto annuale non può essere rilasciata la certificazione camerale del Registro delle imprese (articolo 24, comma 35, della Legge n. 449 del 27/12/1997) oltre ad essere preclusa la partecipazione a bandi PID. |

RINVIO DEI TERMINI DI PAGAMENTO PER IL 2024

L'art. 37 comma 1 del D.Lgs. 12 febbraio 2024 n. 13 "Disposizioni in materia di accertamento tributario e concordato preventivo biennaIe" come modificato dal D.Lgs. 5 agosto 2024 n. 108 (G.U. n. 182 del 5/08/2024 in vigore dal 6.08.2024) ha disposto il differimento dei termini di versamento risultanti dalle dichiarazioni dei redditi, da quelle in materia di IRAP e IVA scaduti al 30 giugno per l'anno 2024 (anno di prima applicazione dell'istituto del concordato preventivo biennale), per i soggetti che:

1)esercitano attività economiche per le quali sono stati approvati gli indici sintetici di affidabilità fiscale ISA (di cui all'art. 9-bis del D.L. 24.04.2017 n. 50 convertito con modifiche nella legge 21 giugno 2017, n. 96);

2)dichiarano ricavi e compensi di ammontare non superiore al limite stabilito, per ciascun indice, dal relativo decreto di approvazione del Ministero dell' Economia e Finanze (pari ad euro 5.164.569).

i cui versamenti possono essere effettuati:

- entro il 31 luglio 2024 senza maggiorazione;

- dal 1 agosto al 30 agosto 2024, maggiorando le somme da versare dello 0,40% di interesse corrispettivo.

Le disposizioni di cui al comma 1 si applicano, oltre che ai soggetti per i quali sono stati approvati gli ISA anche a coloro che:

a) esercitano dette attività ma che presentano cause di esclusione o di inapplicabilità degli ISA;

b) esercitano dette attività ma adottano il regime di cui all'art. 27,comma 1, del D.L. 6/07/2011, n. 98 convertito con modifiche in Legge n. 111/2011 (regime di vantaggio per l'imprenditoria giovanile e i lavoratori in mobilità);

c) esercitano dette attività ma applicano il regime forfettario di cui all'art. 1, commi da 54 a 89 della Legge 23/12/2014 n. 190;

d) partecipano a società, associazioni e imprese si sensi degli articoli 5, 115 e 116 del Testo unico delle imposte sui redditi, approvato con D.P.R. n. 917/86, aventi i requisiti già indicati in precedenza.

Sono invece esclusi dalla proroga i contribuenti che svolgono solo attività agricole e che sono titolari di redditi agrari ai sensi degli artt. 32 s.s. del TUIR (cfr. risposta ad interpello AdE del 2/08/2019 n. 330 e risoluzione AdE n. 64 del 28.06.2019 ).

Solo per questi ultimi restano invariati il termine ordinario di versamento del 30 giugno 2024 (che cadendo di domenica è stato spostato al 01/07/2024) ed il termine c.d. "prorogato" del 31 luglio 2024 con la maggiorazione dell'interesse corrispettivo dello 0,40%. Chi non vi avesse ancora provveduto potrà sanare tramite la procedura del Ravvedimento operoso.

Restano infine invariati tutti gli altri termini già stabiliti dall'art. 17 comma 1 D.P.R. n. 435/2001 e s.m.i. per i soggetti con esercizio non solare (c.d. esercizi a cavallo) o per le società con esercizio solare che approvano il bilancio con utilizzo del maggior termine di 180 gg dalla chiusura dell'esercizio (vedi capitolo TERMINI DI VERSAMENTO) così come per i contribuenti che svolgono attività economiche per le quali non sono stati approvati gli ISA.

La proroga si applica, pertanto, anche ai versamenti del diritto annuale dell'anno 2024 per le imprese già iscritte al 1.01.2024 che abbiano i requisiti sopra indicati, poiché il diritto annuale si versa ai sensi dell'art. 8 comma 2 D.M. n. 359/2001 in unica soluzione, con le modalità previste dal capo III del D.Lgs. n. 241/1997, entro il termine di pagamento del primo acconto di tali imposte, secondo quanto confermato dal Ministero delle Imprese e del Made in Italy con nota prot. n. 0033353 del 13/06/2024).

Diritto annuale 2024, in arrivo le informative alle imprese tramite p.e.c.

Nei prossimi giorni arriveranno, alle caselle di Posta Elettronica Certificata di tutti i soggetti che risultano iscritti al 1/01/2024 al Registro delle imprese e/o al R.E.A., le informative relative al pagamento del diritto annuale 2024.

Si ricorda che nessuna informativa cartacea, verrà più inviata ad alcuno dei soggetti iscritti al Registro delle imprese tenuto dalle Camere di commercio, giusta indicazione ministeriale, visto l’obbligo di deposito dell’indirizzo P.E.C. (ora domicilio digitale) in vigore ormai da diversi anni.

Anche quest’anno è disponibile il sito nazionale di calcolo e pagamento del diritto annuale (https://dirittoannuale.camcom.it), accessibile anche dal sito istituzionale della Camera di commercio ove sono comunque presenti anche i consueti contenuti informativi, nonché i fogli di calcolo abitualmente messi a disposizione.

L’accesso è possibile da parte di tutte le imprese, senza necessità di autenticazione, mentre sarà sufficiente indicare il proprio Codice Fiscale e la casella P.E.C. o e-mail per la ricezione in automatico delle risultanze del calcolo e dell’eventuale ricevuta del versamento eseguito, nel caso si scelga di effettuare il pagamento con il sistema PAGO PA (modalità alternativa al versamento con F24).

Sono invece escluse da queste funzionalità le imprese che si iscrivono nel corso dell’anno 2024.

Tramite lo stesso sito è ancora possibile procedere anche alla regolarizzazione dell’omesso versamento del diritto annuale 2023 con la procedura del ravvedimento operoso, sino al termine di scadenza di un anno dal termine ordinario di versamento.

Da quest’anno sarà possibile versare il diritto annuale anche tramite la nuova APP “Impresa Italia”, disponibile sullo store di Apple e Android.

Tutte le imprese già iscritte al 01/01/2024 tenute al versamento del diritto annuo con un importo fisso ed interamente destinato ad un’unica Camera di commercio potranno pagare direttamente on-line sia dall’App Impresa Italia che dal sito web Impresa Italia (link: https://impresa.italia.it) oppure scegliere di scaricare l’avviso pagoPA e provvedere nella modalità preferita.

Quando invece l’importo del diritto annuale è variabile, perché commisurato al fatturato dell’esercizio precedente, oppure quando dovuto a più Camere di commercio, l’impresa avrà comunque a disposizione, tramite la nuova App Impresa Italia o il sito web https://impresa.italia.it, sia la funzione per calcolarlo che la situazione dei pagamenti effettuati negli anni precedenti.

E’ disponibile sia dal sito (https://dirittoannuale.camcom.it), che dall’APP e dal sito https://impresa.italia.it un’apposita sezione denominata “Area Personale” da cui è possibile consultare gratuitamente (previa autenticazione con SPID o CNS) le informazioni dell’impresa e la situazione dei versamenti del diritto annuale delle ultime annualità.

Si ricorda che ai sensi dell'art. 28 comma 1 del D.L. n. 90/2014 convertito con modificazioni nella legge n. 114/2014, l'importo del diritto annuale, come determinato per l'anno 2014 (D.M. 21 aprile 2011 “Determinazione delle misure del diritto annuale 2011” in vigore nel 2014) ha subito una riduzione percentuale progressiva (del 35% per l'anno 2015, del 40% per l'anno 2016 e a decorrere dall'anno 2017 del 50%).

Ai sensi dell'art. 18 comma 10 della Legge n. 580/1993 e s.m.i. per il finanziamento di programmi e progetti presentati dalle Camere di commercio, condivisi con le Regioni ed aventi per scopo la promozione dello sviluppo economico e l'organizzazione di servizi alle imprese il Ministero delle Imprese e del Made in Italy, valutata la rilevanza del programma o del progetto nel quadro delle politiche strategiche nazionali, può autorizzare l'aumento della misura del diritto annuale fino ad un massimo del 20%.

Con decreto del 23/02/2023 e allegato A (entrato in vigore il 17 aprile 2023) il Ministero ha autorizzato le Camere di commercio di Taranto e di Brindisi come quasi la totalità delle Camere di commercio italiane all'incremento percentuale del 20% della misura del diritto annuale (per il triennio 2023-2024-2025).

Il pagamento del diritto annuale per tutte le imprese (e le relative unità locali) nonché i soggetti R.E.A. già iscritti al 1.01.2024, deve avvenire, in unica soluzione con le modalità previste dal capo III del D.Lgs. 9/07/1997, n. 241, entro il termine previsto per il pagamento del primo acconto di tali imposte (termine stabilito dall’art. 17 comma 3 lettera a) del D.P.R. 7/12/2001 n. 435 e s.m.i.) che si versa entro gli stessi termini di pagamento del saldo della dichiarazione dei redditi e IRAP (art. 17 comma 1 D.P.R. n. 435/2001 e s.m.i.).

Ai sensi dell’art. 17 comma 2 del D.P.R. n. 435/2001 e s.m.i. i versamenti di cui al 1° comma possono essere effettuati entro il trentesimo giorno successivo ai termini sopra indicati, maggiorando le somme da versare dello 0,40% di interesse corrispettivo (con arrotondamento dell’importo al centesimo di euro da versare sullo stesso codice tributo 3850 in aggiunta al diritto annuale già dovuto ed espresso in unità di euro).

Eventuali proroghe che dovessero essere stabilite, con riferimento ai predetti termini, si applicano anche al diritto annuale.

Per qualsiasi ulteriore informazione e chiarimento è possibile visionare la Guida completa al versamento del diritto annuale 2024 in linea sul sito della Camera.

IMPORTANTE : Alle imprese per cui risultano pagamenti omessi, incompleti e tardati versamenti per le annualità dal 2021 al 2023 verrà inviato un particolare avviso di irregolarità, a seguito del quale si invita a prendere contatto con l’ufficio preposto per definire le procedure di regolarizzazione.

(N.B.: ricordiamo che alla data di elaborazione del presente documento non è ancora stato accertato il diritto annuale 2023 per le imprese iscritte in sezione ordinaria perché non sono ancora pervenuti i dati di fatturato dell’esercizio 2022 da Agenzia delle Entrate quindi per tale sezione verrà segnalato solo l’omesso versamento)

Foglio di calcolo Diritto annuale 2024

DIRITTO ANNUALE 2024

Con nota prot. n. 0383421 del 20/12/2023 il Ministero dello Sviluppo Economico ha ricordato le misure del diritto annuale dovuto alle Camere di commercio dai soggetti iscritti nel Registro delle Imprese o nel Repertorio delle notizie Economiche ed Amministrative nonché dagli stessi soggetti che si iscrivono nel corso dell'anno o che provvedono all'apertura di nuove unità locali.

Il Ministero delle imprese e del Made in Italy ha autorizzato, con D.M. 23/02/2023 (decreto e allegato A), la Camera di Commercio di Brindisi all’incremento della misura del diritto annuale del 20% (giusto l’art. 18 comma 10 della Legge n. 580/1993 e s.m.i ) anche per il triennio 2023/2025 per il finanziamento di specifici progetti condivisi con la Regione ed aventi per scopo la promozione dello sviluppo economico e l'organizzazione di servizi alle imprese.

Il decreto è stato pubblicato sul sito del Ministero in data 17/04/2023 (e da questa data è entrato in vigore ai sensi dell’art. 32 della Legge 18 giugno 2009, n. 69) al seguente link

Modifica del saggio di interesse legale - D.M. 29 novembre 2023 (pubblicato in G.U. n. 288 del 11-12-2023

Diritto annuale 2023, si può sanare con il “ravvedimento operoso”.

Tutti i soggetti e le unità locali (sia già iscritti al 1 gennaio 2023 che iscritti nel corso del 2023 al Registro delle imprese o al R.E.A.) che non hanno ancora effettuato il versamento del diritto annuale 2023 possono regolarizzare spontaneamente tale violazione utilizzando l'istituto del ravvedimento operoso.

L'istituto del ravvedimento operoso, proprio delle sanzioni tributarie, consente, entro il termine massimo di un anno dalla scadenza del versamento, ed in ogni caso prima che avvenga la contestazione da parte dell'Ente impositore, di sanare spontaneamente l'inadempimento con il versamento del tributo omesso (parzialmente o totalmente), degli interessi e della sanzione ridotta.

Informazioni più dettagliate al riguardo ed il foglio di calcolo messo a disposizione dalla Camera di commercio di Brindisi Taranto sono disponibili nel capitolo Ravvedimento operoso oltre che nel capitolo Importi ove è disponibile invece il foglio di calcolo del tributo.

Per info:

Camera di commercio di Brindisi - Taranto

Sede legale: Viale Virgilio n. 152 – 74121 TARANTO c/o Cittadella delle Imprese

Tel. ufficio: 099 7783150-7783129

Sede di Brindisi: Via Bastioni Carlo V, 4/6 -72100

Tel. ufficio: 0831 228243

e-mail: dirittoannuale@brta.camcom.it