DIRITTO ANNUALE 2024

|

Art. 28 D.L. n. 90/2014 convertito in Legge n. 114/2014, nota MIMIT n. 0383421 del 20/12/2023 Con decreto del 23.02.2023 (decreto e allegato A) autorizzazione incremento misura del 20% triennio 2023-2025 (in vigore dal 17/04/2023) |

MISURE FISSE E MISURE PREDEFINITE

Gli importi per il 2024, a seguito della riduzione prevista del 50% rispetto agli stessi importi stabiliti per il 2014 (il riferimento é al D.M. 21/04/2011) ai sensi dell’art. 28 D.L. n. 90/2014 convertito in Legge n, 114/2014 e della maggiorazione del 20% autorizzata dal Ministero dello Sviluppo Economico con D.M. 23/02/2023 sono i seguenti:

SOGGETTI CHE VERSANO IN MISURA FISSA E PREDEFINITA

|

Tipologia di impresa |

Sede (importo con maggiorazione)

|

Unità locale (1) (importo con maggiorazione) |

|

Imprese individuali iscritte o annotate nella sezione speciale (piccoli imprenditori, artigiani, coltivatori diretti e imprenditori agricoli) |

€ 53,00 (*) arrotondamento di € 52,80 |

€ 11,00 (*) arrotondamento di € 10,56 |

|

Imprese individuali iscritte nella sezione ordinaria |

€ 120,00 |

€ 24,00 |

|

Soggetti iscritti solo al R.E.A. (Repertorio delle notizie economiche ed amministrative) versano un diritto fisso per la sede e per tutte le unità locali eventualmente iscritte |

€ 18,00 |

Nessun importo |

|

Unità locali e/o sedi secondarie di imprese con sede principale all’estero di cui all’art. 9, comma 2, lettera b) DPR n. 581/1995 (per ciascuna di esse) |

|

€ 66,00 |

|

Società semplici agricole (hanno la contemporanea iscrizione nelle due sezioni quella delle società semplici e quella delle imprese agricole avendo dichiarato l’inizio dell’attività agricola d’impresa) |

€ 60,00 |

€ 12,00 |

|

Società semplici non agricole (sono quelle che hanno la sola iscrizione nella sezione delle società semplici) |

€ 120,00 |

€ 24,00 |

|

Società di cui all'articolo 16 comma 2 del D. Lgs. n.96/2001 |

€ 120,00 |

€ 24,00 |

(1) per unità locale si intende l'impianto operativo (es. laboratorio, officina, stabilimento, negozio, ecc.) o amministrativo/gestionale (es. ufficio, magazzino, deposito), ubicato in luogo diverso da quello della sede legale, nel quale l'impresa esercita stabilmente una o più attività economiche.

Importi in base al fatturato

Con MIMIT n. 0383421 del 20/12/2023 il Ministero delle imprese e del Made in Italy ha confermato quanto già disposto con decreto interministeriale 8 gennaio 2015 “Determinazione delle misure del diritto annuale dovuto per l'anno 2015 alle Camere di commercio” alla luce delle riduzioni della misura del diritto annuale stabilite dall'art.28 comma 1 del D.L. n. 90/2014 convertito con modificazioni nella legge n. 114/2014, ricordando che la riduzione percentuale stabilita a partire dall’anno 2017 è pari al 50 % rispetto a quanto previsto dagli articoli da 2 a 6 del D.M. 21/04/2011 “Determinazione delle misure del diritto annuale 2011” con l'aggiornamento dinamico di tutti i riferimenti e termini temporali e con le riduzioni percentuali previste per legge.

Il calcolo viene quindi effettuato partendo dalla misura fissa, dagli scaglioni di fatturato e dall'importo massimo dovuto per le unità locali stabiliti con D.M. 21/04/2011 (in vigore per il 2014) mantenendo nei risultati intermedi dei conteggi i cinque decimali e solo al termine del calcolo si applicherà prima la riduzione del 50% (prevista per legge a partire dal 2017) e poi l'incremento percentuale del 20% giusto il decreto del 23/02/2023 del Ministero dello Sviluppo Economico, che ha autorizzato le Camere di commercio d’Italia, fra cui anche le Camere di commercio di Brindisi e di Taranto, all'applicazione della maggiorazione del 20% (per il triennio 2023-2025).

Si ricorda che, in base alle disposizioni di legge:

-

le imprese individuali anche se iscritte nella sezione ordinaria del registro delle Imprese (imprenditori non piccoli) versano il diritto annuale in misura fissa pari al primo scaglione di fatturato (euro 200,00) ridotto del 50% e incrementato del 20%:

€ 120,00 per la sede € 24,00 per ciascuna unità locale. -

tutti gli altri soggetti iscritti nella sezione ordinaria (ad es. società di persone, società di capitali, società cooperative, consorzi con attività esterna, gruppi europei di interesse economico G.E.I.E., enti pubblici con attività esclusiva o prevalente) - ancorché iscritti anche nella sezione speciale - versano il diritto dovuto per la sede legale applicando al fatturato complessivo realizzato nel 2023 (si veda apposito capitolo con l’indicazione specifica dei righi del modello) come dichiarato sul modello IRAP 2024 o in mancanza come rappresentato nelle scritture contabili previste dall'art. 2214 e seguenti c.c. (solo per alcune tipologie di imprese) la misura fissa e le aliquote riportate nella sottostante tabella per tutti i successivi scaglioni fino a quello nel quale rientra il fatturato complessivo realizzato dall’impresa, applicando prima la riduzione percentuale del 50% e poi l’incremento percentuale del 20% con le modalità di calcolo e arrotondamento chiarite di seguito.

Scaglioni di fatturato

da euro a euro

Aliquote %

0

100.000,00

€ 200,00 (misura fissa) (*)

oltre 100.000,00

250.000,00

0,015%

oltre 250.000,00

500.000,00

0,013%

oltre 500.000,00

1.000.000,00

0,010%

oltre 1.000.000,00

10.000.000,00

0,009%

oltre 10.000.000,00

35.000.000,00

0,005%

oltre 35.000.000,00

50.000.000,00

0,003%

oltre 50.000.000,00

0,001% (fino ad un massimo di € 40.000 (**)

(*) per chi rientra nella prima fascia (misura fissa) senza unità locali iscritte l’importo per il 2023 è pari ad € 120,00.

(**) per chi supera i 50 milioni di fatturato il tetto massimo si ridurrà da € 40.000 a € 24.000.

MODALITA’ DI CALCOLO E ARROTONDAMENTO

L'importo così determinato deve intendersi, per la sola sede (pre riduzione) cui si dovrà sommare quello dovuto per la singola unità locale (nota 1) pari al 20% del diritto dovuto per l'impresa come già determinato (con tetto massimo di euro 200,00), da moltiplicare per il numero delle unità locali presenti nella stessa provincia della sede o da moltiplicare separatamente per il numero delle unità locali eventualmente iscritte in altre province (per ogni singola provincia o territorio ultra provinciale nei casi di Camere di commercio già accorpate).

Per calcolare l'importo dovuto alla scadenza ordinaria di versamento si dovrà, quindi, applicare agli importi così determinati (mantenendo l'arrotondamento al quinto decimale) prima la riduzione del 50% prevista dall'art. 28 del D.L. n. 90/2014 e successivamente la maggiorazione del 20% autorizzata dal Ministero dello Sviluppo Economico con decreto del 23/02/2023.

Infine si dovrà procedere all'arrotondamento matematico prima al centesimo di euro (effettuato in base al terzo decimale cioè se il terzo decimale è minore o uguale a 4 si procede all'arrotondamento al centesimo per difetto mentre se il terzo decimale è uguale o superiore a 5 si procede all'arrotondamento per eccesso) e poi all'unità di euro (per difetto se la prima cifra dopo la virgola è minore o uguale a 4, per eccesso se la prima cifra dopo la virgola è uguale o superiore a 5) riportando sul modello F24 l'importo dovuto con la sigla della provincia della Camera di commercio destinataria del versamento (“TA” per sede legale ed eventuali unità locali site nella stessa provincia della sede) e a seguire a favore delle altre Camere di commercio (per eventuali unità locali site nel territorio di loro competenza, nel caso di imprese pluri-localizzate).

L'importo da versare a ciascuna Camera di commercio alla scadenza ordinaria è sempre espresso in unità di euro, mentre quando il versamento del diritto venga effettuato nei successivi 30 giorni (ai sensi dell'art. 17 comma 2 del DPR n. 435/2001 e s.m.i.) all'importo già determinato, e arrotondato ad unità di euro, si applica la maggiorazione dello 0,40% di interesse corrispettivo. Solo in tal caso il risultato si arrotonda al centesimo di euro (con arrotondamento matematico in base al terzo decimale) versando l'importo tutto sul codice tributo 3850.

Si ricorda che le modalità di calcolo e arrotondamento sopra descritte sono state individuate dal Ministero dello Sviluppo Economico con nota circolare n. 19230 del 3/03/2009 e con nota prot. n. 227775 del 29/12/2014.

IMPRESE E SOGGETTI R.E.A CHE SI ISCRIVONO NEL CORSO DELL’ANNO

Le imprese che richiedono l’iscrizione al Registro delle Imprese nel corso dell’anno, e/o denunciano l’apertura di unità locali nel corso dell’anno ed i soggetti che richiedono l’iscrizione nel Repertorio delle notizie Economiche ed Amministrative (R.E.A) sono tenuti per l’anno di iscrizione al versamento del diritto annuale:

-

contestualmente alla presentazione della pratica con addebito per cassa automatica, all’atto della presentazione della domanda di iscrizione inserendo l’importo con l’invio della pratica di iscrizione ComUnica;

-

tramite modello F24, nei successivi 30 giorni dalla data di presentazione della domanda di iscrizione utilizzando il codice ente (TA o BR), il codice tributo (3850) e anno di riferimento (2024) inseriti nella sezione IMU ed altri Tributi Locali del modello F24. Decorso il termine dei trenta giorni dalla presentazione della domanda di iscrizione senza che sia stato eseguito il pagamento del diritto annuale da parte dei soggetti di nuova iscrizione questo potrà ancora essere sanato con la procedura del ravvedimento operoso entro il termine massimo di un anno dalla scadenza del pagamento.

Al fine di agevolare il pagamento del diritto annuale di prima iscrizione è stata inserita nella procedura di trasmissione delle pratiche telematiche al Registro delle imprese la sezione dedicata al “Diritto annuale in iscrizione” nella quale è necessario scegliere tra tre opzioni alternative di pagamento:

-

“Addebito contestuale alla pratica”, con conseguente indicazione dell’importo;

-

“Pagamento tramite F24”

-

“Pagamento non dovuto per questa tipologia di pratica”

Per le start-up e incubatori certificati (iscritte nell’apposita sezione del Registro delle imprese) non tenute al pagamento del diritto annuale in fase di iscrizione o di apertura di unità locale, si dovrà scegliere la Modalità di pagamento tramite F24 e indicare nelle note della distinta che il diritto annuale non è dovuto.

Altra eccezione è prevista solo per le imprese che si iscrivono per trasferimento da altra provincia nel corso dell’anno. In sede di invio della pratica di iscrizione in questo caso l’impresa indica la provenienza da un’altra provincia con gli estremi della provincia e del n. REA di provenienza e sceglie l’opzione “Pagamento non dovuto per questa tipologia di pratica”.

Il pagamento del diritto annuale infatti dovrà avvenire in tal caso solo a favore della Camera di commercio dove il soggetto era iscritto al 1 gennaio dell’anno di riferimento (quindi la Camera di commercio da cui proviene) entro il termine ordinario di pagamento del primo acconto delle imposte come per tutte le imprese già iscritte (è il caso in cui sul modello di iscrizione è indicato che si cessa tutta l’attività nella provincia di provenienza).

Questi gli importi relativi alle imprese e/o loro unità locali iscritte nel corso dell’anno 2024:

SOGGETTI E IMPRESE CHE PAGANO IN MISURA FISSA E PREDEFINITA

|

Soggetti di nuova iscrizione |

Impresa (importo con maggiorazione) |

Unità locale (importo con maggiorazione) |

|

Imprese individuali iscritte in sezione speciale/nuove unità locali (piccoli imprenditori, artigiani, coltivatori diretti e imprenditori agricoli) |

€ 53,00 (*) (*) arrotondamento di € 52,80 |

€ 11,00 (*) (*) arrotondamento di € 10,56 |

|

Imprese individuali iscritte in sezione ordinaria/nuove unità locali |

€ 120,00 |

€ 24,00 |

|

Soggetti iscritti solo al R.E.A. (Repertorio Economico Amministrativo) quali persone fisiche o associazioni o fondazioni (in questo caso le unità locali non pagano) |

€ 18,00 |

- |

|

Unità locali e/o sedi secondarie di imprese con sede principale all’estero (art. 9, comma 2, lettera b) del D.P.R. 581/95 (per ciascuna di esse) |

€ 66,00 |

|

|

Società semplice agricola/nuove unità locali di dette imprese (trattasi di società iscritte in entrambe le sezioni: Società semplici e Imprese agricole) |

€ 60,00 |

€ 12,00 |

|

Società semplice non agricola /nuove unità locali di dette imprese (iscritte nella sola sezione delle Società semplici) |

€ 120,00 |

€ 24,00 |

|

Società di cui al comma 2 dell’art. 16 D. Lgs. n. 96/2001 (società tra avvocati)/nuove unità locali di dette imprese |

€ 120,00 |

€ 24,00 |

|

Tutte le altre imprese che si iscrivono nella sezione ordinaria del registro imprese diverse da quelle sopra indicate (ad es. snc, sas, società di capitali, società cooperative, società di mutuo soccorso, consorzi con attività esterna, enti economici pubblici e privati, aziende speciali, G.E.I.E.) |

€ 120,00 |

€ 24,00 |

(*) Le misure del diritto annuale quando necessario dovranno essere arrotondate all’unità di euro tenendo conto del criterio richiamato nella nota del Ministero dello Sviluppo Economico n. 19230 del 30/03/2009 (cioè applicando prima l’arrotondamento al quinto decimale, successivamente al centesimo di euro ed infine all’unità di euro secondo la regola generale dell’arrotondamento matematico). Esempio: l’importo delle unità locali di imprese individuali in sezione speciale pari a euro 10,56 deve essere moltiplicato per il numero delle unità locali aperte in corso d’anno con lo stesso protocollo, eventualmente sommato all’importo dovuto per la sede in caso di apertura contestuale di una nuova impresa con unità locali (sempre con lo stesso protocollo) presenti nella stessa provincia della sede. Detto importo deve essere successivamente arrotondato prima al centesimo di euro ed infine all’unità di euro (sempre in base al metodo matematico).

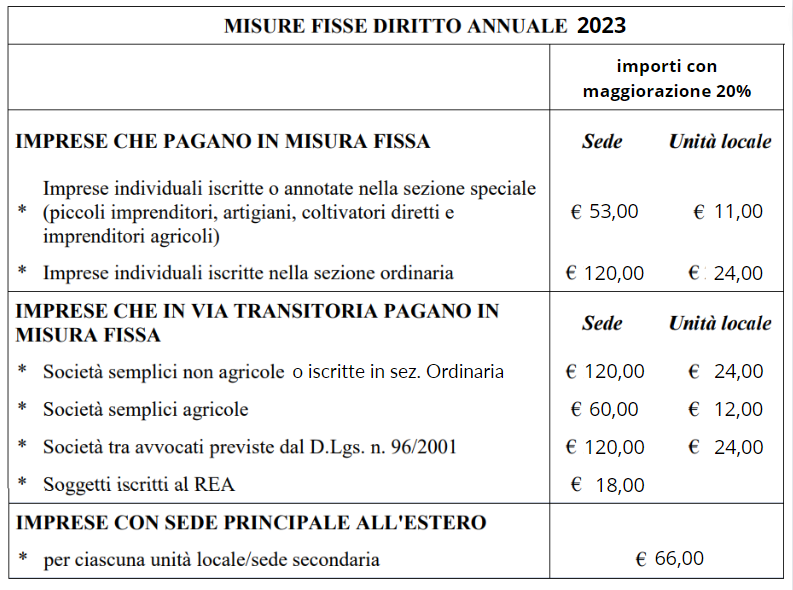

DIRITTO ANNUALE 2023

Con nota prot. n. 0339674 del 11/11/2022 il Ministero dello Sviluppo Economico ha ricordato le misure del diritto annuale dovuto alle Camere di commercio dai soggetti iscritti nel Registro delle Imprese o nel Repertorio delle notizie Economiche ed Amministrative nonché dagli stessi soggetti che si iscrivono nel corso dell'anno o che provvedono all'apertura di nuove unità locali.

Il Ministero delle imprese e del Made in Italy ha autorizzato, con D.M. 23/02/2023 (decreto e allegato A), la Camera di Commercio di Brindisi all’incremento della misura del diritto annuale del 20% (giusto l’art. 18 comma 10 della Legge n. 580/1993 e s.m.i ) anche per il triennio 2023/2025 per il finanziamento di specifici progetti condivisi con la Regione ed aventi per scopo la promozione dello sviluppo economico e l'organizzazione di servizi alle imprese.

Il decreto è stato pubblicato sul sito del Ministero in data 17/04/2023 (e da questa data è entrato in vigore ai sensi dell’art. 32 della Legge 18 giugno 2009, n. 69) al seguente link

Le imprese neo iscritte che abbiano già effettuato il versamento del diritto annuale dal 01 gennaio al 17 aprile 2023 dovranno procedere al versamento dell'integrazione dell'importo dovuto (entro i termini stabiliti dallo stesso decreto).

Foglio di calcolo Diritto annuale 2023

Modifica del saggio di interesse legale - D.M. 13 dicembre 2022

DIRITTO ANNUALE 2022

Con nota prot. n. 0429691 del 22/12/2021 il Ministero dello Sviluppo Economico ha reso noto che il 27/03/2020 è entrato in vigore con la sua pubblicazione sul sito informatico dello stesso Ministero il D.M. 12 marzo 2020 di autorizzazione all’incremento delle misure diritto annuale per il triennio 2020-2022 a tutte le Camere di commercio di cui all’allegato “A” del medesimo decreto.

Fra queste anche la Camera di Commercio di Brindisi, che con Delibera del Consiglio camerale n. 7 del 10/12/2019 ha deliberato di approvare l’incremento del diritto annuale per il triennio 2020-2022, ai sensi dell’art. 18 comma 10 della Legge 580/1993 così come modificata dal D.Lgs. 219/2016, in misura pari al 20% degli importi annui stabiliti con decreto ministeriale.

Conseguentemente per l'anno 2022 l'importo del diritto annuale e la modalità di calcolo rimarranno invariate rispetto al 2021.

Quando versare: il termine per il pagamento del diritto coincide con quello per il pagamento del primo acconto delle imposte sui redditi con la possibilità di versare entro il 30 gg con la maggiorazione dello 0,40%.

Foglio di calcolo Diritto annuale 2022

Modifica del saggio di interesse legale - Decreto MEF 13/12/2021

RINVIO DEI TERMINI DI VERSAMENTO - ANNO 2021

L’art. 9-ter del Decreto-legge 25/05/2021 n. 73 “Misure urgenti connesse all’emergenza da COVID-19, per le imprese, il lavoro, i giovani, la salute e i servizi territoriali” convertito con modifiche nella Legge 23/07/2021 n. 106 entrato in vigore dal 25/07/2021 ( G.U. n. 176 del 24.07.2021 S.O.) ha previsto la proroga al 15 settembre 2021 senza alcuna maggiorazione (in deroga a quanto disposto dall’art. 17, comma 2 del DPR n. 435/2001) dei termini dei versamenti che scadono dal 30 giugno al 31 agosto 2021 risultanti dalle dichiarazioni dei redditi e da quelle in materia di imposta regionale sulle attività produttive nonché dell’imposta sul valore aggiunto, per i soggetti che:

- esercitano attività economiche per le quali sono stati approvati gli indici sintetici di affidabilità fiscale (ISA) di cui all’art. 9-bis del D.L. 24.04.2017 n. 50 convertito con modifiche nella legge 21 giugno 2017, n. 96;

- dichiarano ricavi o compensi di ammontare non superiore al limite stabilito, per ciascun indice, dal relativo decreto di approvazione del M. E. F. (pari ad euro 5.164.569).

Le disposizioni che precedono si applicano (a condizione che l’attività svolta sia comunque soggetta a ISA) anche ai soggetti che:

- presentano cause di esclusione dall’applicazione degli ISA, compresi quelli che adottano il regime di cui all’art. 27, comma 1, del D.L. 6/07/2011 n. 98 convertito con modificazione nella Legge 15/07/2011, n. 111;

- applicano il regime forfettario di cui all’art. 1, commi da 54 a 89, della Legge 23/12/2014, n. 190;

- partecipano a società, associazioni e imprese ai sensi degli articoli 5, 115 e 116 del Testo unico delle imposte sui redditi, di cui al D.P.R. n. 917/86, aventi i requisiti già indicati in precedenza.

Si precisa che non sarà possibile differire il versamento in scadenza il 15 settembre 2021 di ulteriori 30 giorni con la maggiorazione del 0,40%, come da "deroga a quanto disposto dall'art. 17 comma 2, del regolamento di cui al D.P.R. n. 425/2001".

DIRITTO ANNUALE 2021

Con nota prot. n. 0286980 del 22/12/2020 il Ministero dello Sviluppo Economico ha reso noto che il 27/03/2020 è entrato in vigore con la sua pubblicazione sul sito informatico dello stesso Ministero il D.M. 12 marzo 2020 di autorizzazione all’incremento delle misure diritto annuale per il triennio 2020-2022 a tutte le Camere di commercio di cui all’allegato “A” del medesimo decreto.

Fra queste anche la Camera di Commercio di Brindisi, che con Delibera del Consiglio camerale n. 7 del 10/12/2019 ha deliberato di approvare l’incremento del diritto annuale per il triennio 2020-2022, ai sensi dell’art. 18 comma 10 della Legge 580/1993 così come modificata dal D.Lgs. 219/2016, in misura pari al 20% degli importi annui stabiliti con decreto ministeriale.

Conseguentemente per l'anno 2021 l'importo del diritto annuale e la modalità di calcolo rimarranno invariate rispetto al 2020.

Quando versare: il termine per il pagamento del diritto coincide con quello per il pagamento del primo acconto delle imposte sui redditi con la possibilità di versare entro il 30 gg con la maggiorazione dello 0,40%.

Foglio di calcolo Diritto annuale 2021

Modifica del saggio di interesse legale - Decreto MEF 11/12/2020

DIRITTO ANNUALE 2020

Con nota prot. n. 90048 del 27/03/2020 il Ministero dello Sviluppo Economico ha reso noto che il 27/03/2020 è entrato in vigore con la sua pubblicazione sul sito informatico dello stesso Ministero il D.M. 12 marzo 2020 di autorizzazione all’incremento delle misure diritto annuale per il triennio 2020-2022 a tutte le Camere di commercio di cui all’allegato “A” del medesimo decreto.

Fra queste anche la Camera di Commercio di Brindisi, che con Delibera del Consiglio camerale n. 7 del 10/12/2019 ha deliberato di approvare l’incremento del diritto annuale per il triennio 2020-2022, ai sensi dell’art. 18 comma 10 della Legge 580/1993 così come modificata dal D.Lgs. 219/2016, in misura pari al 20% degli importi annui stabiliti con decreto ministeriale.

Conseguentemente per l'anno 2020 l'importo del diritto annuale e la modalità di calcolo rimarranno invariate rispetto al 2019.

Il decreto del 12 marzo 2020 ha previsto per tutti i soggetti di nuova iscrizione che hanno già effettuato il versamento del diritto annuale (imprese e/o unità locali il cui termine di versamento scade di norma entro il trentesimo giorno dalla presentazione della domanda di iscrizione), nel periodo compreso dal 01/01/2020 al 27/03/2020, per un importo inferiore rispetto a quanto autorizzato con il suddetto decreto la possibilità di effettuare il conguaglio entro il termine di cui all’art. 17 comma 3 lettera b) del D.P.R. 435/2001.

Quando versare: il termine per il pagamento del diritto coincide con quello per il pagamento del primo acconto delle imposte sui redditi (termine fissato al 30/06/2020) con la possibilità di versare entro il 30/07/2020 con la maggiorazione dello 0,40%.

Foglio di calcolo Diritto annuale 2020

Modifica del saggio di interesse legale - Decreto MEF 12/12/2019

DIRITTO ANNUALE 2019

Circolare MISE n. 0432856 del 21/12/2018

Circolare MISE n. 0172631 del 02/07/2019 - Modifica termini di versamento diritto annuale

L'art. 12-quinquies comma 3 del D.L. 34/2019, convertito con modificazioni nella L. 59/2019, ha prorogato dal 30/06/2019 al 30/09/2019 i termini dei versamenti per i soggetti che esercitano attività economiche per le quali sono stati approvati gli indici sintetici di affidabilità fiscale di cui all'art. 9-bis del D.L. 50/2017, convertito con modificazioni dalla Legge 96/2017, e che dichiarano ricavi o compensi di ammontare non superiore al limite stabilito, per ciascun indice, dal relativo decreto di approvazione del MEF.

Ai sensi dell’art. 18 comma 10 della legge 580/1993 come riformato dal D.Lgs. 219/2016, con Decreto del Ministro dello sviluppo economico del 2 Marzo 2018 è stato autorizzato per la Camera di commercio di Brindisi l'aumento della misura del diritto annuale 2018 del 20% per il finanziamento di progetti strategici, approvati dagli organi camerali e condivisi con la Regione, ed aventi per scopo la promozione dello sviluppo economico e l'organizzazione di servizi alle imprese.

La misura del diritto annuale 2019 deriva dal seguente iter normativo:

- la riforma del 2014 (Legge 114/2014 art. 28) opera la riduzione del diritto annuale 2014 (decreto MISE 21/04/2011) rispettivamente del 35% nell'anno 2015, del 40% nell'anno 2016 e del 50% nell'anno 2017;

- con decreto del Ministro dello sviluppo economico 22/05/2017 viene autorizzata la maggiorazione del 20% sul diritto annuale dovuto per l'anno 2017 e ne deriva, pertanto, un allineamento degli importi e delle modalità di calcolo con l'anno 2016.

- con decreto del Ministro dello sviluppo economico 02/03/2018 viene autorizzata la maggiorazione del 20% sul diritto annuale dovuto per l'anno 2018 e ne deriva, pertanto, un allineamento degli importi e delle modalità di calcolo con l'anno 2017 e 2016.

Conseguentemente per l'anno 2019 l'importo del diritto annuale e la modalità di calcolo rimarranno invariate rispetto al 2018.

Foglio elettronico per il calcolo del diritto annuale 2019 (in formato Excel)

ARCHIVIO 2018

Circolare MISE n. 0026505 del 16/01/2018

Ai sensi dell’art. 18 comma 10 della legge 580/1993 come riformato dal D.Lgs. 219/2016, con Decreto del Ministro dello sviluppo economico del 2 Marzo 2018 è stato autorizzato per la Camera di commercio di Brindisi l'aumento della misura del diritto annuale 2018 del 20% per il finanziamento di progetti strategici, approvati dagli organi camerali e condivisi con la Regione, ed aventi per scopo la promozione dello sviluppo economico e l'organizzazione di servizi alle imprese.

La misura del diritto annuale 2018 deriva dal seguente iter normativo:

- la riforma del 2014 (Legge 114/2014 art. 28) opera la riduzione del diritto annuale 2014 (decreto MISE 21/04/2011) rispettivamente del 35% nell'anno 2015, del 40% nell'anno 2016 e del 50% nell'anno 2017;

- con decreto del Ministro dello sviluppo economico 22/05/2017 viene autorizzata la maggiorazione del 20% sul diritto annuale dovuto per l'anno 2017 e ne deriva, pertanto, un allineamento degli importi e delle modalità di calcolo con l'anno 2016.

- con decreto del Ministro dello sviluppo economico 02/03/2018 viene autorizzata la maggiorazione del 20% sul diritto annuale dovuto per l'anno 2018 e ne deriva, pertanto, un allineamento degli importi e delle modalità di calcolo con l'anno 2017 e 2016.

Conseguentemente per l'anno 2018 l'importo del diritto annuale e la modalità di calcolo rimarranno invariate rispetto al 2017.

Foglio elettronico per il calcolo del diritto annuale 2018

ARCHIVIO 2017

Ai sensi dell’art. 18 comma 10 della legge 580/1993 come riformato dal D.Lgs. 219/2016, con Decreto del Ministro dello sviluppo economico firmato in data 22/05/2017, ora in corso di registrazione alla Corte dei conti, è stato autorizzato per la Camera di commercio di Brindisi l'aumento della misura del diritto annuale 2017 del 20% per il finanziamento di progetti strategici, approvati dagli organi camerali e condivisi con la Regione, ed aventi per scopo la promozione dello sviluppo economico e l'organizzazione di servizi alle imprese.

La misura del diritto annuale 2017 deriva dal seguente iter normativo:

- la riforma del 2014 (Legge 114/2014 art. 28) opera la riduzione del diritto annuale 2014 (decreto MISE 21/04/2011) rispettivamente del 35% nell'anno 2015, del 40% nell'anno 2016 e del 50% nel corrente anno 2017;

- con decreto del Ministro dello sviluppo economico 22/05/2017 viene autorizzata la maggiorazione del 20% sul diritto annuale dovuto per l'anno 2017 e ne deriva, pertanto, un allineamento degli importi e delle modalità di calcolo con l'anno 2016.

Conseguentemente per l'anno 2017 l'importo del diritto annuale e la modalità di calcolo rimarranno invariate rispetto al 2016.

Consulta l'informativa 2017

Modifica termini di versamento diritto annuale. L'art. 7-quater del D.L. 193/2016, convertito con modificazioni nella L. 225/2016, ha modificato, a decorrere dal 01/01/2017, i termini dei versamenti di cui all'art. 17 del D.P.R. 435/2001. Il termine di versamento è pertanto fissato al 30 giugno.

Modifica del saggio di interesse legale, con decorrenza dal 1° gennaio 2017

Foglio elettronico per il calcolo del diritto annuale 2017

ARCHIVIO 2016

Con nota prot. n. 0279880 del 22/12/2015 il Ministero dello Sviluppo Economico ha determinato le misure del diritto annuale per l'anno 2016 aggiornati in seguito alla riduzione del 40% disposta dall'art. 28, comma 1, del D.L. 90/2014, convertito con modificazioni nella L. 114/2014.

Circolare del Ministero dello Sviluppo Economico - Misure per il diritto annuale 2016

Modifica del saggio di interesse legale, con decorrenza dal 1° gennaio 2016

Foglio elettronico per il calcolo del diritto annuale 2016

Proroga scadenza diritto annuale 2016 per attività soggette a studi di settore

Con D.P.C.M. del Ministero dell'Economia e delle Finanze, pubblicato in Gazzetta Ufficiale n. 139 del 16 giugno 2016, è stata prorogata la scadenza del diritto annuale per alcune tipologie di soggetti.

La scadenza è spostata dal 16 giugno al 6 luglio 2016 per i soggetti che esercitano attività economiche per le quali sono stati elaborati gli studi di settore.

Il versamento potrà essere effettuato dal 7 luglio al 22 agosto con la maggiorazione dello 0,4%.

ARCHIVIO 2015

Con nota prot. n. 0227775 del 29/12/2014, il Ministero dello Sviluppo Economico ha determinato le misure del diritto annuale per l'anno 2015. aggiornati in seguito alla riduzione del 35% disposta dall'art. 28, comma 1, del D.L. 90/2014, convertito con modificazioni nella L. 114/2014.

Circolare del Ministero dell Sviluppo Economico - Misure per il diritto annuale 2015

Modifica del saggio di interesse legale, con decorrenza dal 1° gennaio 2015

Foglio elettronico per il calcolo del diritto annuale

ARCHIVIO 2014

Con nota prot. n. 0201237 del 5/12/2013, il Ministero dello Sviluppo Economico ha determinato le misure del diritto annuale per l'anno 2014.

>> Circolare del Ministero dell Sviluppo Economico - Misure per il diritto annuale 2014 (in formato PDF)

>> Modifica del saggio di interesse legale, con decorrenza dal 1° gennaio 2014

>> Foglio di calcolo diritto annuale 2014

>> Esempio informativa sezione ordinaria

>> Esempio informativa sezione speciale

Proroga scadenza diritto annuale 2014 per attività soggette a studi di settore

Con D.P.C.M. del Ministero dell'Economia e delle Finanze, pubblicato in Gazzetta Ufficiale n. 137 del 16 giugno 2014, è stata prorogata la scadenza del diritto annuale per alcune tipologie di soggetti.

La scadenza è spostata dal 16 giugno al 7 luglio 2014 per i soggetti che esercitano attività economiche per le quali sono stati elaborati gli studi di settore.

Il versamento potrà essere effettuato dall'8 luglio al 20 agosto con la maggiorazione dello 0,4%.

ARCHIVIO 2013

E’ stato confermato il D.M. 21 Aprile 2011 di determinazione delle misure del diritto annuale dovuto per l’anno 2013 dalle Imprese alle Camere di commercio; tutte le Imprese iscritte o annotate nella sezione ordinaria o speciale del Registro delle Imprese debbono versare in unica soluzione il diritto annuale a favore della Camera di commercio competente per territorio entro il termine previsto per il pagamento del primo acconto delle imposte sui redditi, fissato al 17 giugno 2013 per la maggior parte dei soggetti.

Circolare del Ministero dello Sviluppe Economico - Misure per il diritto annuale 2013

Informative imprese iscritte nella sezione speciale

Informative imprese iscritte nella sezione ordinaria

Foglio di calcolo per il diritto dovuto nel 2013

ARCHIVIO 2012

Informative imprese iscritte nella sezione speciale

Informative imprese iscritte nella sezione ordinaria

Circolare del Ministero dello Sviluppo Economico - Misure del Diritto Annuale per l' anno 2012

DPCM 6 giugno 2012 - proroga della scadenza al 9 luglio 2012 -

Foglio di calcolo per il diritto dovuto nel 2012

ANNO 2011

Pagamento del Diritto Annuale 2011 per le imprese nuove iscritte

Informative imprese iscritte nella sezione speciale

Informative imprese iscritte nella sezione ordinaria

Foglio di calcolo per il diritto dovuto nel 2011

ANNO 2010

Informative imprese iscritte nella sezione speciale

Informative imprese iscritte nella sezione ordinaria

Foglio di calcolo per il diritto dovuto nel 2010

Per info:

Camera di commercio di Brindisi - Taranto

Sede legale: Viale Virgilio n. 152 – 74121 TARANTO c/o Cittadella delle Imprese

Tel. ufficio: 099 7783150-7783129

Sede di Brindisi: Via Bastioni Carlo V, 4/6 -72100 BRINDISI

Tel. ufficio: 0831 228243

e-mail: dirittoannuale@brta.camcom.it